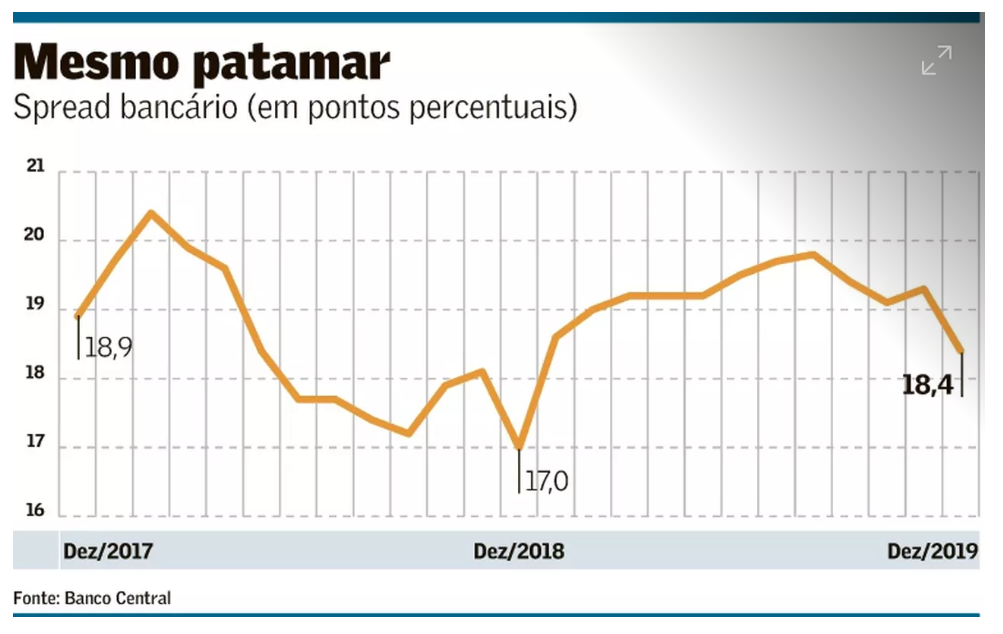

2019: Selic cai, spread aumenta

Ao longo de 2019 a Selic passou de 6,5% para 4,5%, os juros médios cobrados na ponta caíram apenas 0,2%, segundo dados divulgados ontem (29.01) pelo Banco Central.

Tudo o resto constante, uma redução dos custos de captação que não são repassados para o tomador do crédito resulta em aumento do spread bancário. Foi o que aconteceu em 2019. Enquanto o custo de captação era fortemente reduzido, o spread aumentava 1,4%.

A persistência das enormes diferenças entre os custos de captação e as taxas de juros (o spread) ao longo de diferentes ciclos econômicos e políticos nas últimas décadas, evidencia o tamanho do desafio que eles representam para o desenvolvimento econômico e social de nosso país.

As justificativas para os altos spreads bancários brasileiros apontam para as dificuldades de recuperação de crédito, elevados custos operacionais, os compulsórios, crédito direcionado e impostos que incidem nas operações de crédito.

O controverso debate a respeito não pode ignorar que enormes spreads e a concentração do mercado de crédito são duas faces da mesma moeda.

Qual a relação entre spreads, concentração e concorrência no mercado financeiro?

E o que o cooperativismo de crédito tem a ver com isto?

Veja aqui artigo que escrevi a respeito.

——————————-

Gostou desse artigo?

Qual a sua visão e/ou experiência com o tema?

Comente, critique, complemente: sua opinião é muito importante.

#selic #spread #concorrência #concentração #BIG5 #bancos #cooperativismo #Cosinergia